Den första delen i en serie texter som kommer beröra konsekvenserna av den växande andelen passivt investerat kapital och kronologisera utvecklingen i risktillgångar under Covid-pandemin.

Majoriteten av investerarkollektivet har under de senaste månaderna letat med ljus och lykta efter argument som förklarar den häpnadsväckande snabba återhämtningen i risktillgångar sedan kollapsen i mars. Den mest frekvent förekommande förklaringen – och en som jag i hög utsträckning sympatiserar med – är Feds roll i återhämtningen.

Genom att sänka räntan och lova hålla den på en oförändrat låg nivå för den överskådliga framtiden krattas manegen för ytterligare multipelexpansion. Feds förändrade reaktionsfunktion och kommunikation – senast i förra veckan annonserade Fed ett genomsnittligt inflationsmål – innebär att investeraren tvingas sänka sina avkastningskrav samtidigt som han drivs längre ut på riskkurvan.

Den lägre räntan korrelerar även med högre obligationspriser som driver 60/40-portföljer och vol-inriktade risk paritet-fonder till en relativ omallokering från obligationer till aktier för att behålla den önskade ration mellan tillgångslagen respektive uppnå den optimala riskjusterade avkastningen.

Andra anledningar som ofta nämns – inte sällan ex post – är winner takes it all-dynamiken synonym med den accelererande samhälleliga digitaliseringen (FAANG specifikt, teknikaktier generellt), och rollen som retail spelat på marginalen genom spekulativ handel i både aktier och optioner via appar som Robinhood. För mer i ämnet se min text Låt oss legitimera från i maj.

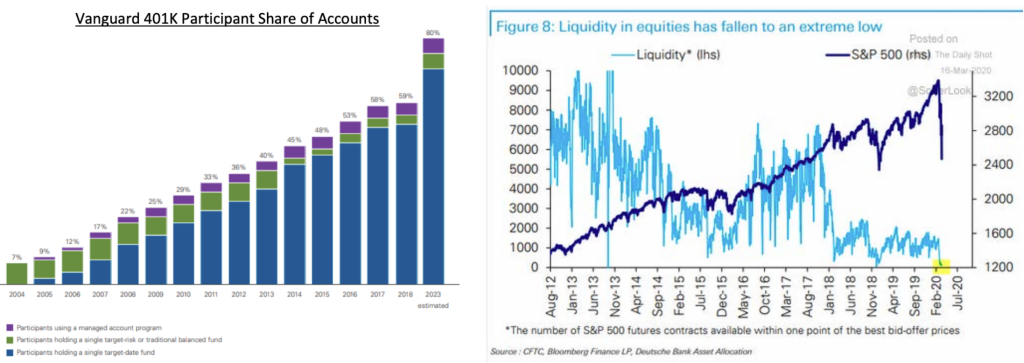

Ett fenomen som inte refereras till lika ofta är rollen passiva flöden via indexering och bristen på likviditet spelat i den pågående återhämtningen och fallet som föregick den. I ett paper publicerat i slutet av mars beskriver Logicas Michael Green vikten som passiva flöden fått under de senaste 25 åren och hur den växande mängden passivt investerat kapital influerade kollapsen i mars.

”Over the past 25 years, we have experienced unprecedented growth in passive investing. Most Americans and market participants are unaware that this has become the primary mechanism by which investments occur. Regulatory changes, heavily influenced by the lobbying activities of Vanguard and Blackrock, have led to an inexorable flow of capital towards passive investing. Today, more than 100% of gross flows into the stock market are passive (meaning discretionary managers are facing gross redemptions) and nearly 85 cents of every incremental retirement dollar now flow into a target date fund. Roughly half of all 401Ks hold a target date fund as their sole security.” – Michael Green, Logica

Genom att fokusera på den växande mängden passivt investerat kapital är det naturligt att anta att den obefintliga prissensitiviteten som driver priser upp vid inflöden skulle vara det som driver priser ner i samband med utflöden. Men riktigt så enkelt är det inte. Passiva flöden tenderar nämligen inte att vända till nettosäljare (inga utflöden). Vad som istället sker är att köpflödena minskar eller (mer frekvent) att ett växande säljflöde överväldigar ett normaliserat passivt köpflöde.

Vid en pandemi ställs förhållandet på sin absoluta spets när riskaversionen som uttrycker sig i ett växande säljflöde korrelerar med ett minskat passivt köpflöde.

Resultatet blir ett prisfall som accentueras och förvärras av allt större volymer vol-säljande strategier med en konkav payoff-struktur. Det innebär att vid tillfällen då den kumulativa mängden gamma-exponering flippar till negativ (”kort gamma”) uppstår ytterligare ett säljflöde drivet av behovet hos institutionella investerare att hedge:a sina befintliga positioner.

Likviditeten i marknaden – som under normala omständigheter huvudsakligen består i nettoinflödet av passivt kapital i kombination med opålitliga HFTs/market makers – upphör i takt med att volatiliteten stiger och efterfrågan på likviditet ökar. Önskar man vara provokativ kan man beskriva det som att det råder en negativ korrelation mellan efterfrågan på likviditet och tillgången på likviditet. Effekten blir långa perioder av obefintlig volatilitet följt av spikar i volatilitet.

Den urskillningslösa likvideringen adderar till korrelationen i komponenterna som uppgör index vilket innebär att illusionen av diversifiering per olika aktier bekräftas i uppgång och spolieras i nedgång.

Den beskrivna dynamiken leder som redan nämnts till oerhörda prisfall men tillåter för en nästan lika snabb återhämtning när aktiva investerare lämnar orderböckernas säljsida och det passiva köpflödet återigen blir dominant. Den implicita volatiliteten börjar falla och marknaden kan kravla sig högre, mer eller mindre snabbt, med lägre korrelation mellan olika aktier än vid nedgången.

Fortsättning följer i Passiva flöden – Del 2: Återhämtningen.