Plattare räntekurva

Amerikanska teknikaktier ledde uppgången på börsen under oktober samtidigt som rörelserna i räntemarknaden fångade stora delar av investerarkollektivet med byxorna nere. Globala räntekurvor har handlats plattare under den senaste månaden – kortare räntor har generellt stigit medan längre räntor handlats lägre eller varit oförmögna att hålla jämna steg på uppsidan med sina kortare motsvarigheter.

Kikar man på inkommande bakåtblickande data kan utvecklingen i räntor vid första anblick tolkas som smått paradoxal. Bortom en allmänt avtagande konjunktur finns det inte speciellt mycket som tyder på att inflationstrycket i ekonomin skulle vara passerande.

Även centralbankerna har börjat placera större vikt vid inkommande inflationsdata och lättat lite på snörningen som hittills förtöjt dem vid narrativet om en ”passerande inflation.”

Centralbankernas växande angelägenhet att bekämpa eventuell varaktig inflation är sannolikt en bidragande orsak till den senaste tidens plattare räntekurvor. Det hela är lite lustigt. Man skulle kunna få för sig att fallande längre räntor borde indikera att centralbankerna är mer sannolika att få rätt i sin vy om inflationen som passerande, men orsakssambandet är mer benäget att vara det omvända.

Om centralbankerna tror sig ha fel i sin vy om inflationen som passerande renderas man mer sannolik att agera, det leder till stigande korta räntor, och som en effekt av att man uppsåtligen höjer räntan för att stävja varaktig inflation, legitimeras fallande längre räntor. Ju mer centralbankerna underhåller tanken att inflationen är varaktig, desto mer sannolikt blir det att centralbankerna agerar på ett sätt som renderar den passerande. Rent probabilistiskt, och hur marknaden tycks handlas.

För att se stigande längre räntor samtidigt som tex Fed uppsåtligen bekämpar inflationen i den underliggande ekonomin skulle krävas att marknaden ansåg det osannolikt att Fed gick vinnande ur den striden. Ett sånt scenario aktualiseras främst vid en mer påtaglig målkonflikt om Fed tex skulle behöva välja mellan att bekämpa inflationen och att undvika en recession.

Vid Feds senaste möte annonserade man en minskning av expansionen av centralbankens balansräkning. I relation till marknadens förväntningar var Feds besked och Powells retorik under efterföljande presskonferens ganska mjuk. Som ett led i det till synes lite motsägelsefulla handlades längre räntor marginellt högre på Feds besked. Ett besked som återigen i relativa termer indikerade att centralbanken fortsatt tror att inflationen är övergående.

Den senaste veckan avslutades med en republikansk viktoria i guvernörsvalet i Virginia och en någorlunda stark NFP-siffra. Om man extrapolerar utgången i guvernörsvalet till midterms ökade sannolikheten för att republikanerna kommer ha mer att säga till om i den amerikanska kongressen efter 2022.

Om kongressen delas i slutet av nästa år kommer det sannolikt uttryckas i mindre expansiv finanspolitik och allt annat lika mindre policy-driven efterfrågan, lägre inflation. En mer modest finanspolitik borde utifrån rådande paradigm placera uppgiften att få ekonomin på fötterna igen (långsiktigt) i händerna på Fed och det penningpolitiska benet (många kroppsdelar i den meningen).

I närtiden kan den senaste NFP-siffran – om man läser in alldeles för mycket i en enskild datapunkt – potentiellt tillåta för en mer hökaktig Fed framgent. Samma mjuka penningpolitiska policy blir de facto mjukare om den förs mot bakgrunden av en ekonomi i behov av mindre och mindre hjälp. Som av en händelse handlades längre räntor lägre i korrelation med utfallet i Virginia och NFP-siffran.

Index

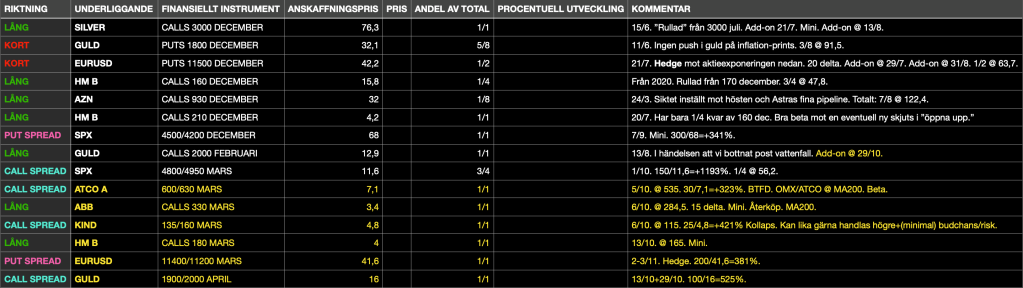

Centralbanker mer benägna än tidigare att bekämpa inflation är mumma för teknikaktier som lever på djupt negativa realräntor och framtid utan tillväxt. Min put spread 4370/4200 oktober förföll värdelös efter att index bottnat på MA100 i USA och MA200 i Sverige. Jag dubblade min crack-up boom-position i SPX 5000 mars kring lows men släppte hela för totalt +56% i slutet av oktober. Den huvudsakliga anledningen till att jag valde att plocka av positionen är det bättre uttrycket jag har i SPX call spread 4800/4950 mars som jag berättade om senast. Jag har plockat av 1/4 för +384% (kommer synas nästa månad) men ämnar låta resten ligga till 2022.

Valuta

Har adderat mer EURUSD puts. Det blir lite bakvänt på index-nivå att handla USD lång som en hedge (bid på teknik) men precis som tidigare har jag laddat upp med en handfull pro-cykliska uttryck som kan förväntas handlas med betydande anti-korrelation mot USD. Jag har skalat lite i mina EURUSD puts 11500 december som ett led i en rullning mot put spread 11400/11200 mars. Successivt kallare väder och indikationer om ytterligare en vända COVID i Europa bör allt annat lika innebära fortsatt medvind för USD.

Guld

Plockat in en guld call spread 1900/2000 april. Från en risk/reward-synpunkt tycker jag denna är gloriös. Köpt calls 1900 för 31,5p, sålt calls 2000 för 15,5, nettokostnad 16p. Försäljningen av optionalitet i calls 2000 innebär att jag placerat ett tak på vad min position kan avkasta: 100p/16p=+525%. Ett alternativ hade varit att bara köpa calls 1900 april men då skulle guldpriset behöva röra sig nästan hela vägen till 2100 (1900+(31,5p+525%)=2096,9) för att avkasta lika fördelaktigt som en call spread 1900/2000 gör redan vid 2000. I händelsen att guldpriset handlas högre än 2100 kommer calls med lösen 1900 oundvikligen handlas med ett oerhört högt delta. Det innebär att trots att jag säljer uppsidan redan från 2000, behåller jag nästan all konvexitet i relation till rörelser i underliggande. Lång fortsatt djupt negativa realräntor+seasonalitet.

Aktier

Här har det hänt en del kan man säga. Först och främst har jag plockat av samtliga LUNE calls 300 december. Jag plockade av 2/3 under oktober för +523%(!) och hela positionen avkastade totalt +432%. Jag har skalat av mer i AZN calls 930 december, 1/8 under oktober och 1/8 under inledningen på november, 7/8 totalt för +283%. Jag har kvar mina HM calls 210 december från i somras som jag förväntar mig ska förfalla värdelösa. I samband med att OMXS30 kysste MA200 plockade jag in en kvartett uttryck, ett par av vilka bör kunna handlas med ett väldigt starkt beta mot OMX. Risk för hög samvariation. Numer finns ATCO A call spread 600/630 mars, ABB calls 330 mars, KIND call spread 135/160 mars, och HM calls 180 mars i portföljen. Kvartetten handlas främst mot EURUSD puts.