Summering 2021

Inför årets sista månadsbrev satte jag mig ner och läste igenom årets all tidigare korrespondens för att utvärdera hur mina tankegångar utvecklats under 2021. Jag undviker helst – som jag understryker vid varje möjlighet – uttalade prognoser, och premierar istället en mjuk makrovy som avhandlas i relation till konsensus och prissättning av olika scenarion.

”Inför 2021 är sentimentet ett helt annat och en nästan unison konsensus förväntar sig högre tillväxt, inflation och stigande räntor under nästa år. En rad överstatliga och teknokratiska institutioner, och intresse-organisationer, har under 2020 presenterat sina ’femårsplaner’ för det som gemensamt kan beskrivas som en grön kapplöpning och som informerar ett basscenario stöpt i policy-driven efterfrågan.” – Månadsbrev 12/2020

Jag inledde året med att apa efter konsensus och plockade in en trio oljerelaterade bolag – Lundin Energi, SandRidge Energy, Continental Resources – som ett uttryck mot den förväntade starkare efterfrågan i kombination med en fördelaktig utveckling på tillgångssidan. Därutöver plockade jag in calls i ABB (återköp), Astra (pipeline), HM (”öppna upp”), SHB (brantare räntekurva), och blev ännu längre ESG-spelen Lynas och MP Materials. Den största plumpen i protokollet från ett år tillbaka var allokeringen i silver-calls (och till viss del silverbolagen Hecla Mining och Pan America Silver). Jag har fortsatt rulla dessa, om än oerhört modest size, under hela 2021 trots att jag redan ett par veckor in på året uttryckte reservationer inför huruvida bidet på silver skulle realiseras.

”Är inte lika bullish silver i närtiden som jag var i slutet av förra året. Det har börjat uppstå flaskhalsar i produktionsleden på insatskomponenter både här och där, bl a i halvledarindustrin som lamslagit fordonssektorn kortsiktigt.” – Månadsbrev 01/2021

Den fördelaktigt prissatta implicita volatiliteten i FX har inneburit att jag vänt mig till olika valutapar för längre daterade hedge:ar på 3-6 månader. Jag har i princip legat lång USD under hela 2021 i händelsen av en svagare konjunktur/utebliven återhämtning. Oftast har jag handlat USD mot AUD eller EUR, två relativa risk-on-valutor med påtaglig exponering mot konjunkturen, råvarupriser och Kina. Jag handlade långsidan i GBP och USD mot EUR när den europeiska teknokratin gjorde sitt yttersta för att manifestera sin inkompetens i början av vaccinutrullningen.

I ett svagt ögonblick under Q2 valde jag att positionera mig lång EUR mot USD. EU-länderna började komma ikapp på vaccinfronten, den amerikanska tioåringen toppade, och tyska gröna politiker tog sjumilakliv i opinionen. Med ett mer progressivt mandat var ytterligare centralisering, explicit transfereringsunion, både nationella och sameuropeiska fiskala program att förvänta och ceteris paribus ett bid på EUR. (Trots att det mest sannolika utfallet i det beskrivna scenariot är en långsiktigt mer fragil och antidemokratisk union.) Efter tidig medvind plockade jag av tillräckligt från positionen i slutet av maj för att gästspelet på långsidan i EUR skulle sluta på grönt.

”Hittills i år har utvecklingen på börsen och i den underliggande globala ekonomin i huvudsak utvecklats i linje med den etablerade konsensus-bilden inför året. Utrullningen av vaccinet och den successiva återöppningen av ekonomier har tillsammans med betydande finanspolitiska insatser (löften om insatser) möjliggjort för marknaden att se igenom regionala humanitära och administrativa bakslag för att istället fokusera på den uppdämda och policy-drivna efterfrågan som påstås vänta på andra sidan pandemin.” – Månadsbrev 04/2021

I början av maj konstaterade jag att ”den lätta delen är över.” Ett utlåtande som råkade korrelera med toppen i den amerikanska tioåringen, inflationsförväntningar och räntekurvans branthet. Inkommande inflationssiffror fortsatte dock anlända högre än väntat, men sektorrotationen in i pro-cykliskt kom av sig i takt med att narrativet om reflation och återhämtning försvagades. I juni hade jag plockat vinst i gruppen calls från årsskiftet men jag fortsatte vara lång olja. Min i särklass mest framgångsrika position under 2021 var upprepade OTM-calls mot LUNE som underliggande.

”Sedan Exxons exkludering från Dow Jones har energi varit USAs hetaste sektor mot en bakgrund av global reflation och högre efterfrågan.” – Månadsbrev 05/2021

Inför H2 saknade jag bra idéer och skiftade fokus till att lokalisera billig vol och tacksamma asymmetrier. Det gällde inte minst prisutvecklingen i guld som under hela året erbjudit mer volatilitet på nedsidan trots en optionsmarknad som kontinuerligt handlats med positiv skew. Jag fortsatte handla USD på långsidan som en mjuk hedge mot den delen av aktiemarknaden jag var överviktad (delta 1 i pro-cykliskt), samtidigt som den höga skew:n i optioner mot underliggande aktieindex innebar att det blev mer och mer fördelaktigt att välja det uttrycket för att fånga distributionens högra svans.

”En frekvent fundering man hör från många marknadskommentatorer är ”vilka nyheter ska kunna driva börsen högre från redan historiskt ansträngda nivåer?” Genom att premiera den fundamentala utvecklingen i ekonomin, och ta överdriven hänsyn till vad som är diskonterat i individuella aktiekurser förefaller många aktörer underskatta effekten av positionella obalanser i derivatmarknaden och hur ett bid på säljoptioner i avsaknaden av en katalysator på nedsidan – allt annat lika – kommer driva börsen högre.” – Climbing a wall of worry

En historiskt hög skew behöver inte nödvändigtvis innebära att puts blivit dyrare i relation till den faktiska distributionen av utfall. Efter likviditet-eventet mars 2020 finns det legitimitet i en mer betydande skew både pga den identifierade/mekaniska inverterade korrelationen mellan efterfrågan och tillgången på likviditet OCH den lägre yielden på statspapper som allt annat lika bör innebära att fler söker sig till optionsmarknaden för en hedge som kostar men också smakar mer i nedgång.

”Med tanke på senaste månadernas makroekonomiska utveckling finner jag det inte speciellt uppseendeväckande att världens kapitalflöden i relativa termer letat sig (tillbaka) till USD och amerikanska teknikaktier. Den primära anledningen till varför jag handlat USD som en mjuk hedge mot en avtagande konjunktur/ovisshet är USDs roll som en safe haven. Det gäller inte bara valutan som sådan utan det indirekta bidet på USD när världen önskar exponering mot teknikbolagen som erbjuder tillväxt i en värld utan tillväxt.” –Månadsbrev 07/2021

Under sommaren fortsatte räntekurvorna trenda plattare trots högre och högre inflationsprint. Riskmarknaderna handlades som att ytterst två scenarion var sannolika 1) Fed får rätt i att inflationen är passerande 2) Fed kommer vara villiga att agera om inflationen visar sig varaktig även om så sker på ekonomins bekostnad.

Aktiemarknaden fortsatte handlas högre på indexnivå under Q3 och Q4 men bredden på uppgången har minskat betänkligt under den senare delen av 2021. Värst har utvecklingen varit för en rad bubble stocks eller ”stonks” – aktier mer beroende av likviditet än av en underliggande fungerande verksamhet – som kroniskt kippat efter andan sedan topparna i början av året i samband med galenskaperna i GameStop.

”Har adderat mer EURUSD puts. Det blir lite bakvänt på index-nivå att handla USD lång som en hedge (bid på teknik) men precis som tidigare har jag laddat upp med en handfull pro-cykliska uttryck som kan förväntas handlas med betydande anti-korrelation mot USD. Jag har skalat lite i mina EURUSD puts 11500 december som ett led i en rullning mot put spread 11400/11200 mars. Successivt kallare väder och indikationer om ytterligare en vända COVID i Europa bör allt annat lika innebära fortsatt medvind för USD.” – Månadsbrev 10/2021

Jag nyttjade ett lite kraftigare nedställ i början av oktober till att lasta på köpoptioner (mestadels call spreads) på ett halvårs löptid i en knapp handfull svenska aktier som samtliga var nere och flörtade med sina respektive MA200. Jag adderade även en call spread i S&P500 med en uppsida på 13/1 vid realiseringen av seasonalitet eller en crack-up boom. Sist men inte minst plockade jag även in en call spread i guld mot april. Synonymt för positionerna är att dessa berättigas genom en uppskattad asymmetri utan någon egentlig övertygelse om riktning. Min långa position i USD handlas numer med ett uppskattat starkt beta till vad Fed faktiskt kommer ägna sig åt under 2022 i relation till vad som är inprisat.

”USD handlas för stunden med ett betydande beta mot den makroekonomiska utvecklingen (Feds benägenhet att gå snabbare eller långsammare fram med tapering/räntehöjningar) i relation till en referensvaluta som EUR som är oförmögen att göra någonting på egen hand. Det är min förklaring till varför USD sålde av mot EUR på nyheten om den nya virusvarianten vilket även korrelerade med en lägre börs.” – Månadsbrev 11/2021

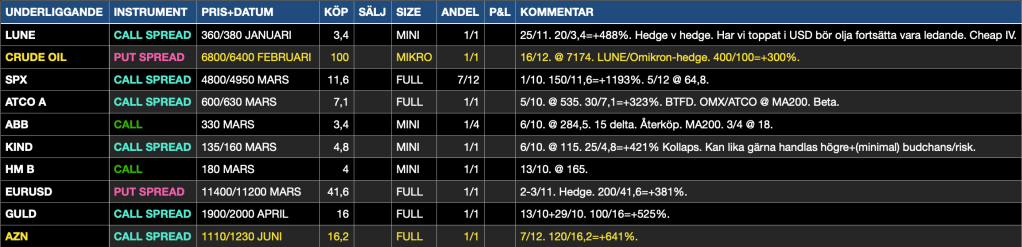

Avslutningsvis. Under december plockade jag återigen in Astra calls mot juni samt en put spread i WTI-olja som bara sträcker sig ett par veckor in i januari. Jag är enormt bullish positionerad inför 2022 med en oerhört opålitlig hedge i USD (pga dynamiken jag beskrev), och lite olje-puts. Jag har skalat av en del från positionerna som äntrades i början av oktober men aktie-specifika call spreads ligger kvar mot mars.

Jag har kikat lite på explicita likviditets-spel både mot upp- och nedsidan och EQT erbjuder fin exponering i båda riktningarna. Man tvingas förstås acceptera viss (till påtaglig) basrisk men sitter man på en stor kassa och vill minska risken att bli kvarlämnad på perrongen när index tuffar vidare kanske en call spread 630/690 juni för 6,4/1 är intressant. Är man istället väldigt lång kanske en put spread 350/310 juni för 8/1 passar bättre.

Index

Har skalat av ytterligare 1/6 i min call spread 4800/4950 mars för +569%. Fortsatt enormt tacksam risk/reward på att köpa dippar om man väljer att exponera sig i kort-daterade köpoptioner. Vanna does the rest.

Övrigt

Har sålt av 3/4 ABB 330 calls mars för +429% under december. Plockat in AZN call spread 1110/1230 juni, netto 16,2kr. Köpt mer aktier i Bahnhof @ 35,5kr. Lite av ett bid på guld efter senaste räntebeskedet från Fed. Mycket verkar redan vara inprisat i termer av Fed-hawkishness. Syns även i utvecklingen i USD som riskerar handlas sidledes på fortsatt hawkish retorik men sälja av på mjuka uttalanden med referens till Omikron. Plockade in en WTI put spread 6800/6400 februari @ 7175, netto 100p. Återstår att se om oljan bottnat eller om följdeffekterna av Omikron blir svårare i närtiden. Är öppen för att rulla positionen (mikro-size) ytterligare en månad om sentimentet motiverar det. Sålt större delen av mitt aktieinnehav i Lundin Energi efter att försäljningen av olje- och gasverksamheten till Aker BP offentliggjorts.